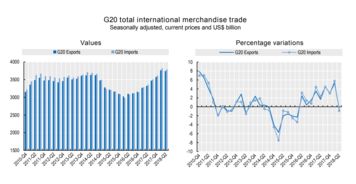

近两年来首次 G20国家间商品贸易下滑,国内贸易代理行业面临新挑战与机遇

近期数据显示,自2020年疫情冲击后,G20国家间的商品贸易总额首次出现下滑。这一变化不仅反映了全球经济复苏步伐的放缓、地缘政治紧张局势的持续影响以及主要经济体政策调整的叠加效应,也为依赖国际贸易的国内贸易代理行业带来了显著冲击与深刻反思。

全球贸易环境变化:G20贸易下滑的多重动因

此次G20国家间商品贸易的下滑,是多种因素共同作用的结果。全球经济增长动力减弱,特别是主要消费市场需求疲软,直接抑制了商品跨境流动。供应链重构持续进行,一些国家推动的“近岸外包”或“友岸外包”策略,在一定程度上改变了传统的贸易流向。保护主义措施和贸易壁垒的抬头,以及乌克兰危机等地缘冲突的长期化,加剧了贸易的不确定性和成本。为对抗通胀而采取的紧缩货币政策,也通过影响汇率和融资成本,对贸易活动产生了抑制作用。

国内贸易代理行业:直面寒流,感受阵痛

对于身处其中的中国贸易代理企业而言,这一宏观趋势意味着直接的业务压力。订单量减少、利润空间被压缩、国际结算风险上升、客户违约可能性增加等问题开始凸显。以往依赖于稳定增长的进出口流量来获取佣金和服务费的商业模式受到挑战。特别是那些业务集中在传统大宗商品、中低端制造业产品出口或单一市场进口的代理公司,感受尤为明显。它们正面临客户需求萎缩、国际物流成本依然高企、同行竞争加剧的多重挤压。

转型与应对:从“中间人”到“综合服务商”的必由之路

挑战之中也孕育着转型与升级的机遇。单纯依靠信息不对称赚取差价的传统贸易代理模式已难以为继。行业洗牌加速,迫使企业必须重新定位自身价值。

- 服务深化与专业化:贸易代理需要从简单的通关、物流服务,向供应链管理、金融支持、市场咨询、合规风控等增值服务延伸。例如,帮助国内生产商更精准地洞察海外市场变化,适应目的国新出台的环保、技术标准;或为海外采购商提供在中国市场的信用评估、供应商管理等深度服务。

- 市场多元化开拓:在传统欧美市场需求波动之际,积极开拓《区域全面经济伙伴关系协定》(RCEP)成员国市场、共建“一带一路”国家市场以及其他新兴经济体市场,分散风险,寻找新的增长点。

- 数字化能力建设:利用大数据、人工智能等技术提升运营效率,实现供应链可视化,为客户提供更透明、更高效的数字化贸易解决方案。线上撮合平台、数字化单证处理、智能关务系统等,都能成为新的竞争力来源。

- 拥抱新业态:密切关注并参与跨境电商、海外仓、保税维修、绿色贸易等新业态、新模式,这些领域可能在全球贸易格局调整中展现出更强韧性。

- 强化风险管控:建立更完善的风险评估体系,加强对交易对手、国别政治经济风险、汇率波动等方面的管理,利用出口信用保险等金融工具规避风险。

展望:适应新常态,构建新优势

G20贸易数据的短期下滑,是全球经济周期与结构性调整的缩影。对于中国贸易代理行业而言,这无疑是一个明确的信号:依赖全球贸易高速扩张的“水涨船高”式发展时代正在过去。行业的竞争力将更取决于其提供专业化、数字化、柔性化供应链服务的能力,以及帮助上下游客户应对复杂国际环境、开拓新市场的价值。

尽管前路充满挑战,但中国作为世界第一大货物贸易国,其完备的产业体系和持续开放的决心,为贸易代理行业提供了坚实的根基。主动求变、苦练内功的企业,有望在贸易格局重塑的过程中,褪去简单的“代理”外壳,成长为不可或缺的“全球贸易综合服务商”,从而在下一个增长周期中占据更有利的位置。